Trong bài viết này, Kế toán Hà Nội sẽ gửi đến các bạn về định khoản kế toán, nguyên tắc khi định khoản kế toán và hướng dẫn định khoản kế toán. Đây là công việc thường xuyên của một kế toán viên trong doanh nghiệp. Định khoản kế toán được đúc kết trong quá trình học tập tại các trường, cơ sở đào tạo chuyên môn.

Tuy nhiên, kỹ năng định khoản kế toán không phải ai cũng thành thạo, đặc biệt với những sinh viên mới ra trường. Dưới đây, daotaoketoanhn.edu.vn xin tổng hợp lại một số kiến thức cơ bản nhất về định khoản kế toán để bạn đọc cùng theo dõi.

1. Khái niệm: Định khoản kế toán là gì?

Định khoản kế toán là cách xác định ghi chép số tiền của Nghiệp vụ kế toán tài chính phát sinh vào bên nợ bên có của Tài khoản kế toán có liên quan. Có 2 loại định khoản kế toán là định khoản kế toán giản đơn và định khoản kế toán phức tap.

Định khoản kế toán giản đơn là định khoản kế toán chỉ liên quan tới 2 loại tài khoản kế toán tổng hợp. Còn định khoản kế toán phức tạp là định khoản kế toán liên quan tới 3 tài khoản kế toán tổng hợp trở lên.

2. Nguyên tắc trong định khoản kế toán

Phải xác định Tài khoản ghi Nợ trước Tài khoản ghi Có sau, không được gộp các định khoản giản đơn thành định khoản phức tạp vì sẽ khó cho công tác kiểm tra, đối chiếu mà phân tích rõ ràng của KT. Có thể tách định khoản phức tạp thành định khoản giản đơn.

Ví dụ về định khoản kế toán giản đơn :

Ví dụ 1: Rút tiền gửi Ngân hàng về nhập quỹ tiền mặt

Nợ TK 111

Có TK 112

Ví dụ về định khoản kế toán phức tạp:

Ví dụ 1: Mua hàng về nhập kho có thuế VAT 10%

Nợ TK 156

Nợ TK 1331

Có TK 331

Ví dụ 2: Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp

Nợ TK 334

Có TK 3383 (BHXH) 6%

Có TK 3384 (BHYT) 1,5%

Có TK 3389 (BHTN) 1%

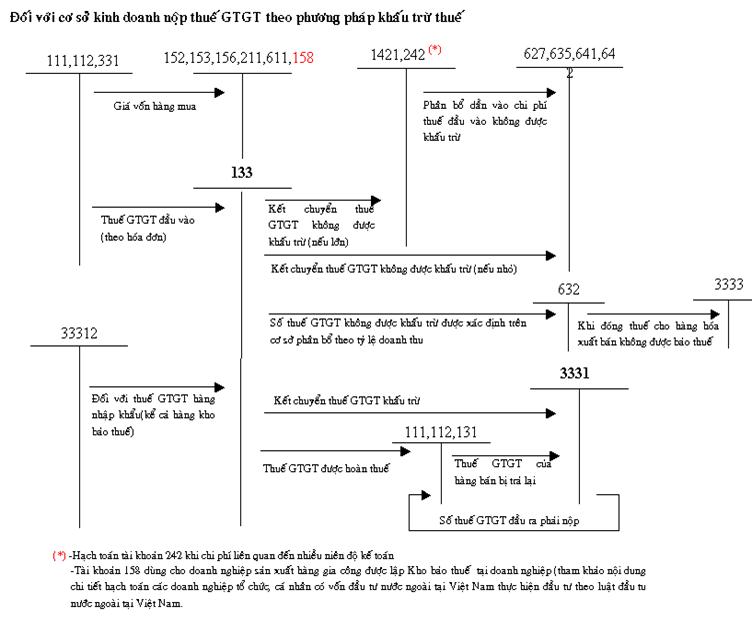

Sơ đồ định khoản kế toán

Cần học tại đà nẵng 09069616xx

Chào bạn, trung tâm kế toán Hà Nội cơ sở quận Thanh Khê Đà Nẵng sẽ liên hệ tư vấn trực tiếp cho bạn nhé, thân!

Tôi muốn học kết toán tại hai phòng thì học tại địa chỉ nào?

Chào bạn, Trung tâm kế toán Hà Nội cơ sở Hải Phòng địa chỉ tại Kênh Dương (Quán Nam cũ), quận Lê Chân, TP Hải Phòng nhé. Trung tâm sẽ gọi điện tư vấn trực tiếp về khóa học cho bạn!