Cأ³ thل»ƒ bل؛،n chئ°a biل؛؟t phل؛§n lل»›n cأ،c doanh nghiل»‡p bل؛¯t buل»™c phل؛£i chuyل»ƒn sang sل» dل»¥ng hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» tل»« ngأ y 01/7/2018 . Vل؛y hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» lأ gأ¬? Lل»£i أch vأ cأ،ch sل» dل»¥ng hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» nhئ° thل؛؟ nأ o? Bأ i viل؛؟t dئ°ل»›i ؤ‘أ¢y Kل؛؟ toأ،n Hأ Nل»™i sل؛½ giأ؛p cأ،c bل؛،n giل؛£i quyل؛؟t nhل»¯ng thل؛¯c mل؛¯c trأھn.

1. Hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» lأ gأ¬?

Theo khoل؛£n 1 ؤگiل»پu 3 trong Thأ´ng tئ° sل»‘ 32/2011/TT-BTC ngأ y 14/03/2011 cل»§a Bل»™ Tأ i Chأnh thأ¬:

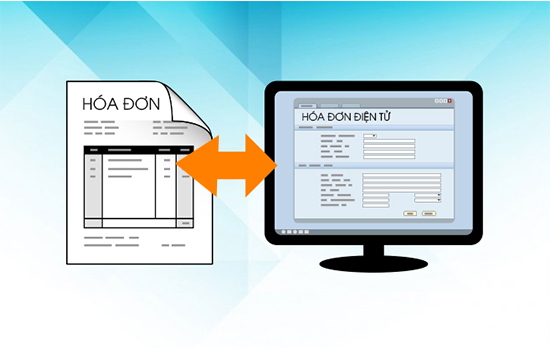

Hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» lأ tل؛p hل»£p thأ´ng ؤ‘iل»‡p dل»¯ liل»‡u vل»پ bأ،n hأ ng hoأ،, cung ل»©ng dل»‹ch vل»¥ ؤ‘ئ°ل»£c tل؛،o, lل؛p, gل»i, nhل؛n, lئ°u trل»¯ quل؛£n lأ½ bل؛±ng phئ°ئ،ng tiل»‡n ؤ‘iل»‡n tل»

Hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» ؤ‘ئ°ل»£c khل»ںi tل؛،o, lل؛p, xل» lأ½ trأھn hل»‡ thل»‘ng mأ،y tأnh cل»§a tل»• chل»©c ؤ‘أ£ ؤ‘ئ°ل»£c cل؛¥p mأ£ sل»‘ thuل؛؟ khi bأ،n hأ ng hأ³a, dل»‹ch vل»¥ vأ ؤ‘ئ°ل»£c lئ°u trل»¯ trأھn mأ،y tأnh cل»§a cأ،c bأھn theo quy ؤ‘ل»‹nh cل»§a phأ،p luل؛t vل»پ giao dل»‹ch ؤ‘iل»‡n tل».

Hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» gل»“m cأ،c loل؛،i: hأ³a ؤ‘ئ،n xuل؛¥t khل؛©u, hأ³a ؤ‘ئ،n giأ، trل»‹ gia tؤƒng, hأ³a ؤ‘ئ،n bأ،n hأ ng, hأ³a ؤ‘ئ،n khأ،c gل»“m: tcm, vأ©, thل؛», phiل؛؟u thu tiل»پn bل؛£o hiل»ƒm,…; phiل؛؟u thu tiل»پn cئ°ل»›c vل؛n chuyل»ƒn hأ ng khأ´ng, chل»©ng tل»« thu cئ°ل»›c phأ vل؛n tأ i quل»‘c tل؛؟, chل»©ng tل»« thu phأ dل»‹ch vل»¥ ngأ¢n hأ ng…, hأ¬nh thل»©c vأ nل»™i dung ؤ‘ئ°ل»£c lل؛p theo thأ´ng lل»‡ quل»‘c lل؛؟ vأ cأ،c quy ؤ‘ل»‹nh cل»§a phأ،p luل؛t cأ³ liأھn quan

Hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» ؤ‘ل؛£m bل؛£o nguyأھn tل؛¯c: xأ،c ؤ‘ل»‹nh ؤ‘ئ°ل»£c sل»‘ hأ³a ؤ‘ئ،n theo nguyأھn tل؛¯c liأھn tل»¥c vأ trأ¬nh tل»± thل»i gian, mل»—i sل»‘ hأ³a ؤ‘ئ،n ؤ‘ل؛£m bل؛£o chل»‰ ؤ‘ئ°ل»£c lل؛p vأ sل» dل»‹nh mل»™t lل؛§n duy nhل؛¥t.

2. ؤگiل»پu kiل»‡n ؤ‘ئ°ل»£c cأ´ng nhل؛n lأ hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل»

- ؤگل»ƒ ؤ‘ئ°ل»£c cأ´ng nhل؛n lأ hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» phل؛£i cأ³ sل»± ؤ‘ل؛£m bل؛£o ؤ‘ل»§ tin cل؛y vل»پ tأnh toأ n vل؛¹n cل»§a thأ´ng tin chل»©a trong hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» tل»« khi thأ´ng tin ؤ‘ئ°ل»£c tل؛،o ra ل»ں dل؛،ng cuل»‘i cأ¹ng lأ hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل». Tiأھu chأ ؤ‘أ،nh giأ، tأnh toأ n vل؛¹n lأ thأ´ng tin cأ²n ؤ‘ل؛§y ؤ‘ل»§ vأ chئ°a bل»‹ thay ؤ‘ل»•i, ngoأ i nhل»¯ng thay ؤ‘ل»•i vل»پ hأ¬nh thل»©c phأ،t sinh trong quأ، trأ¬nh trao ؤ‘ل»•i , lئ°u trل»¯ hoل؛·c hiل»ƒn thل»‹ hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل»

- Thأ´ng tin chل»©a trong hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» cأ³ thل»ƒ truy cل؛p, sل» dل»¥ng ؤ‘ئ°ل»£c dئ°ل»›i dل؛،ng hoأ n chل»‰nh khi cل؛§n thiل؛؟t.

3. Lل»£i أch cل»§a hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل»

- Giل؛£m chi phأ in ل؛¥n, gل»i, bل؛£o quل؛£n, lئ°u trل»¯, khai thأ،c hأ³a ؤ‘ئ،n: giأ؛p doanh nghiل»‡p tiل؛؟t kiل»‡m chi phأ, nأ¢ng cao hiل»‡u quل؛£ sل؛£n xuل؛¥t, kinh doanh, tؤƒng nؤƒng lل»±c cل؛،nh tranh.

- Thuل؛n tiل»‡n cho viل»‡c quل؛£n lأ½ cل»§a cئ، quan thuل؛؟.

- Quأ، trأ¬nh thanh toأ،n nhanh hئ،n do viل»‡c lل؛p, gل»i/nhل؛n hأ³a ؤ‘ئ،n ؤ‘ئ°ل»£c thل»±c hiل»‡n thأ´ng qua cأ،c phئ°ئ،ng tiل»‡n ؤ‘iل»‡n tل».

- Gأ³p phل؛§n hiل»‡n ؤ‘ل؛،i hأ³a cأ´ng tأ،c hل؛،ch toأ،n kل؛؟ toأ،n, quل؛£n trل»‹ doanh nghiل»‡p ؤ‘ل»ƒ phأ¹ hل»£p vل»›i xu thل؛؟ kinh doanh ngأ y cأ ng phأ،t triل»ƒn trأھn thل»‹ trئ°ل»ng quل»‘c tل؛؟ hiل»‡n nay.

- Phأ¹ hل»£p vل»›i cأ،c cأ´ng nghل»‡ tiأھn tiل؛؟n ؤ‘ang ؤ‘ئ°ل»£c أ،p dل»¥ng trأھn thل؛؟ giل»›i nhئ° Mobile Banking, Internet Banking, SMS Banking, …

- Khأ،ch hأ ng cأ³ thل»ƒ kiل»ƒm tra tأnh xأ،c thل»±c giأ، trل»‹ cل»§a hأ³a ؤ‘ئ،n thأ´ng qua tأnh nؤƒng QR code trأھn mل»—i hأ³a ؤ‘ئ،n.

- Gأ³p phل؛§n bل؛£o vل»‡ mأ´i trئ°ل»ng.

4. Thل»§ tل»¥c phأ،t hأ nh hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل»

- Muل»‘n phأ،t hأ nh hأ³a ؤ‘ئ،n nأ y, doanh nghiل»‡p phل؛£i cأ³ quyل؛؟t ؤ‘ل»‹nh أ،p dل»¥ng hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» ( soل؛،n thل؛£o theo mل؛«u sل»‘ 1, ban hأ nh kأ¨m thأ´ng tئ° 32)

- Thأ´ng bأ،o phأ،t hأ nh hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل», gل»i tل»›i cئ، quan quل؛£n lأ½, gل»i lأھn trang thأ´ng tin ؤ‘iل»‡n tل» cل»§a Tل»•ng cل»¥c thuل؛؟ (theo mل؛«u sل»‘ 02 ban hأ nh kأ¨m thأ´ng tئ° 32)

- Tiل؛؟n hأ nh kأ½ sل»‘ vأ o hأ³a ؤ‘ئ،n mل؛«u rل»“i gل»i tل»›i cئ، quan quل؛£n lأ½ thuل؛؟

5. Hئ°ل»›ng dل؛«n sل» dل»¥ng hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل»

a/ Lل؛p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل»:

- Ngئ°ل»i bأ،n hأ ng hأ³a, dل»‹ch vل»¥ (tل»• chل»©c khل»ںi tل؛،o hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل») thل»±c hiل»‡n lل؛p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» tل؛،i hل»‡ thل»‘ng phل؛§n mل»پm lل؛p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» cل»§a ngئ°ل»i bأ،n;

- Ngئ°ل»i bأ،n hأ ng hأ³a, dل»‹ch vل»¥ (tل»• chل»©c khل»ںi tل؛،o hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل») truy cل؛p vأ o chئ°ئ،ng trأ¬nh hل»‡ thل»‘ng lل؛p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» cل»§a tل»• chل»©c trung gian cung cل؛¥p giل؛£i phأ،p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» ؤ‘ل»ƒ khل»ںi tل؛،o vأ lل؛p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل».

b/ Gل»i hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» lأ viل»‡c truyل»پn dل»¯ liل»‡u cل»§a hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» tل»« ngئ°ل»i bأ،n hأ ng hأ³a, dل»‹ch vل»¥ ؤ‘ل؛؟n ngئ°ل»i mua hأ ng hأ³a dل»‹ch vل»¥:

- Gل»i trل»±c tiل؛؟p: ngئ°ل»i bأ،n thل»±c hiل»‡n lل؛p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» trأھn phل؛§n mل»پm lل؛p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل», kأ½ ؤ‘iل»‡n tل» hأ³a ؤ‘ئ،n vأ truyل»پn trل»±c tiل؛؟p ؤ‘ل؛؟n hل»‡ thل»‘ng cل»§a ngئ°ل»i mua theo cأ،ch thل»©c truyل»پn nhل؛n hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» giل»¯a hai bأھn.

- Gل»i thأ´ng qua tل»• chل»©c trung gian cung cل؛¥p giل؛£i phأ،p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل»: ngئ°ل»i bأ،n hأ ng hأ³a, dل»‹ch vل»¥ truy cل؛p vأ o chئ°ئ،ng trinh hل»‡ thل»‘ng lل؛p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» cل»§a tل»• chل»©c trung gian cung cل؛¥p giل؛£i phأ،p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» ؤ‘ل»ƒ khل»ںi tل؛،o, lل؛p hأ³a ؤ‘ئ،n bل؛±ng chئ°ئ،ng trأ¬nh lل؛p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» vأ o hل»‡ thل»‘ng sau ؤ‘أ³, gل»i cho ngئ°ل»i mua hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» cأ³ chل»¯ kأ½ ؤ‘iل»‡n tل» cل»§a ngئ°ل»i bأ،n.

c/ Xل» lأ½ ؤ‘ل»‘i vل»›i hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» bل»‹ lل؛p

- Trئ°ل»ng hل»£p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» ؤ‘أ£ lل؛p vأ gل»i cho ngئ°ل»i mua nhئ°ng chئ°a giao hأ ng hأ³a, cung ل»©ng dل»‹ch vل»¥ hoل؛·c hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» ؤ‘أ£ lل؛p vأ gل»i cho ngئ°ل»i mua, ngئ°ل»i bأ،n vأ ngئ°ل»i mua chئ°a kأھ khai thuل؛؟, nل؛؟u phأ،t hiل»‡n sai thأ¬ chل»‰ ؤ‘ئ°ل»£c hل»§y khi cأ³ sل»± ؤ‘ل»“ng أ½ vأ xأ،c nhل؛n cل»§a hai bأھn. Hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» ؤ‘أ£ hل»§y phل؛£i ؤ‘ئ°ل»£c lئ°u trل»¯ phل»¥c vل»¥ viل»‡c tra cل»©u cل»§a cئ، quan nhأ nئ°ل»›c cأ³ thل؛©m quyل»پn.

- Trئ°ل»ng hل»£p hأ³a ؤ‘ئ،n ؤ‘أ£ lل؛p vأ gل»i cho ngئ°ل»i mua, ؤ‘أ£ giao hأ ng hأ³a, cung ل»©ng dل»‹ch vل»¥, ngئ°ل»i bأ،n vأ ngئ°ل»i mua ؤ‘أ£ kأھ khai thuل؛؟, sau ؤ‘أ³ phأ،t hiل»‡n sai sأ³t thأ¬ ngئ°ل»i bأ،n vأ ngئ°ل»i mua phل؛£i lل؛p vؤƒn bل؛£n thل»ڈa thuل؛n cأ³ chل»¯ kأ½ ؤ‘iل»‡n tل» cل»§a cل؛£ 2 bأھn ghi rأµ sai sأ³t, ؤ‘ل»“ng thل»i ngئ°ل»i bأ،n lل؛p hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» ؤ‘iل»پu chل»‰nh sai sأ³t. Hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» lل؛p sau ghi rأµ ؤ‘iل»پu chل»‰nh (tؤƒng, giل؛£m) sل»‘ lئ°ل»£ng hأ ng hأ³a, giأ، bأ،n, thuل؛؟ suل؛¥t thuل؛؟ giأ، trل»‹ gia tؤƒng,… Cؤƒn cل»© vأ o hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» ؤ‘iل»پu chل»‰n, ngئ°ل»i bأ،n vأ ngئ°ل»i mua thل»±c hiل»‡n kأھ khai ؤ‘iل»پu chل»‰nh theo quy ؤ‘ل»‹nh cل»§a phأ،p luل؛t vل»پ quل؛£n lأ½ thuل؛؟ vأ hأ³a ؤ‘ئ،n hiل»‡n hأ nh. Hأ³a ؤ‘ئ،n ؤ‘iل»پu chل»‰nh khأ´ng ؤ‘ئ°ل»£c ghi sل»‘ أ¢m (-)

6. Chuyل»ƒn ؤ‘ل»•i hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» sang hأ³a ؤ‘ئ،n giل؛¥y

a/ Nguyأھn tل؛¯c chuyل»ƒn ؤ‘ل»•i

Ngئ°ل»i bأ،n hأ ng hأ³a ؤ‘ئ°ل»£c chuyل»ƒn ؤ‘ل»•i hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» sang hأ³a ؤ‘ئ،n giل؛¥y ؤ‘ل»ƒ chل»©ng minh nguل»“n gل»‘c xuل؛¥t xل»© hأ ng hأ³a hل»¯u hأ¬nh trong quأ، trأ¬nh lئ°u thأ´ng vأ chل»‰ ؤ‘ئ°ل»£c chuyل»ƒn ؤ‘ل»•i mل»™t lل؛§n. Hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» chuyل»ƒn ؤ‘ل»•i phل؛£i ؤ‘ل؛£m bل؛£o yأھu cل؛§u quy ؤ‘ل»‹nh vأ cأ³ chل»¯ kأ½ ngئ°ل»i ؤ‘ل؛،i diل»‡n theo phأ،p luل؛t cل»§a ngئ°ل»i bأ،n, dل؛¥u cل»§a ngئ°ل»i bأ،n

b/ ؤگiل»پu kiل»‡n

- Phل؛£n أ،nh toأ n vل؛¹n nل»™i dung cل»§a hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» gل»‘c

- Cأ³ kأ½ hiل»‡u riأھng xأ،c nhل؛n ؤ‘أ£ ؤ‘ئ°ل»£c chuyل»ƒn ؤ‘ل»•i tل»« hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» sang hأ³a ؤ‘ئ،n giل؛¥y

- Cأ³ chل»¯ kأ½ vأ hل»چ tأھn cل»§a ngئ°ل»i thل»±c hiل»‡n chuyل»ƒn tل»« hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» sang hأ³a ؤ‘ئ،n giل؛¥y

c/ Giأ، trل»‹ phأ،p kأ½ cل»§a cأ،c hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» chuyل»ƒn ؤ‘ل»•i

Hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» chuyل»ƒn ؤ‘ل»•i cأ³ giأ، trل»‹ phأ،p lأ½ khi bل؛£o ؤ‘ل؛£m cأ،c yأھu cل؛§u vل»پ tأnh toأ،n vل؛¹n cل»§a thأ´ng tin trأھn hأ³a ؤ‘ئ،n nguل»“n, kأ½ hiل»‡u riأھng xأ،c nhل؛n ؤ‘أ£ ؤ‘ئ°ل»£c chuyل»ƒn ؤ‘ل»•i vأ chل»¯ kأ½, hل»چ tأھn cل»§a ngئ°ل»i thل»±c hiل»‡n chuyل»ƒn ؤ‘ل»•i ؤ‘ئ°ل»£c thل»±c hiل»‡n theo quy ؤ‘ل»‹nh cل»§a phأ،p luل؛t vل»پ chuyل»ƒn ؤ‘ل»•i chل»©ng tل»« ؤ‘iل»‡n tل»

d/ Kأ½ hiل»‡u riأھng hأ³a ؤ‘ئ،n chuyل»ƒn ؤ‘ل»•i

Kأ½ hiل»‡u riأھng hأ³a ؤ‘ئ،n chuyل»ƒn ؤ‘ل»•i tل»« hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» sang hأ³a ؤ‘ئ،n dل؛،ng giل؛¥y bao gل»“m ؤ‘ل؛§y ؤ‘ل»§ cأ،c thأ´ng tin sau: dأ²ng chل»¯ phأ¢n biل»‡t giل»¯a hأ³a ؤ‘ئ،n chuyل»ƒn ؤ‘ل»•i vأ hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» gل»‘c (ghi rأµ: “ Hأ“A ؤگئ N CHUYل»‚N ؤگل»”I Tل»ھ Hأ“A ؤگئ N ؤگIل»†N Tل»¬â€); hل»چ vأ tأھn, chل»¯ kأ½ cل»§a ngئ°ل»i ؤ‘ئ°ل»£c thل»±c hiل»‡n chuyل»ƒn ؤ‘ل»•i, thل»i gian thل»±c hiل»‡n chuyل»ƒn ؤ‘ل»•i.

Cأ،c danh hiل»‡u kل؛؟ toأ،n Hأ Nل»™i nhل؛n ؤ‘ئ°ل»£c

Sau gل؛§n 20 nؤƒm nل»— lل»±c, cل»‘ gل؛¯ng khأ´ng mل»‡t mل»ڈi trong sل»± nghiل»‡p ؤ‘أ o tل؛،o kل؛؟ toأ،n thل»±c tل؛؟ vaج€ cung cأ¢جپp cأ،c khأ³a hل»چc kل؛؟ toأ،n tل»•ng hل»£p thل»±c tل؛؟, diج£ch vuج£ kأھجپ toaجپn troج£n goجپi cho caجپc doanh nghiأھج£p trأھn toaج€n quأ´جپc, Kل؛؟ toأ،n Hأ Nل»™i ؤ‘أ£ vinh dل»± nhل؛n ؤ‘ئ°ل»£c cأ،c giل؛£i thئ°ل»ںng sau:- Giaج‰i thئ°ئ،ج‰ng: "Saج‰n phأ¢ج‰m, diج£ch vuج£ Uy tiجپn vaج€ Chأ¢جپt lئ°ئ،ج£ng nؤƒm 2013"

- Cuجپp vaج€ng: "Thئ°ئ،ng hiأھج£u tin duج€ng thuج‰ ؤ‘أ´ nؤƒm 2014"

- Giaج‰i thئ°ئ،ج‰ng: "Doanh nghiأھج£p, doanh nhأ¢n vؤƒn hoجپa 2014"

- Giaج‰i thئ°ئ،ج‰ng: "Thئ°ئ،ng hiأھج£u tiأھu biأھج‰u viج€ ngئ°ئ،ج€i tiأھu duج€ng nؤƒm 2014"

- Giaج‰i thئ°ئ،ج‰ng: "Saج‰n phأ¢ج‰m, diج£ch vuج£ uy tiجپn, chأ¢جپt lئ°ئ،ج£ng nؤƒm 2015"

Cأ،c cئ، sل»ں ؤ‘أ o tل؛،o cل»§a Trung tأ¢m kل؛؟ toأ،n Hأ Nل»™i trأھn toأ n quل»‘c:

Cئ Sل» ؤگأ€O Tل؛ O Tل؛ I Hأ€ Nل»کITrل»¥ sل»ں chأnh: ؤگئ°ل»ng Lأھ Trل»چng Tل؛¥n - Quل؛n Thanh Xuأ¢n - Hأ Nل»™i.

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Cل؛§u Giل؛¥y: ؤگئ°ل»ng Thأ nh Thأ،i - Duy Tأ¢n -آ Quل؛n Cل؛§u Giل؛¥yآ - Hأ Nل»™i.

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Long Biأھn: ؤگئ°ل»ng Huل»³nh Vؤƒn Nghل»‡ - KؤگT Sأ i ؤگل»“ng -آ Quل؛n Long Biأھnآ - Hأ Nل»™i.

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Hأ ؤگأ´ng: ؤگئ°ل»ng Ngأ´ Thأ¬ Nhل؛m -آ Quل؛n Hأ ؤگأ´ngآ - Hأ Nل»™i.

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i ؤگل»‘ng ؤگa: ؤگئ°ل»ng Nguyأھn Hل»“ng -آ Quل؛n ؤگل»‘ng ؤگaآ - Hأ Nل»™i.

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Hai Bأ Trئ°ng: ؤگئ°ل»ng Lل؛،c Trung -آ Quل؛n Hai Bأ Trئ°ngآ - Hأ Nل»™i.

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i ؤگأ´ng Anh: Chل»£ Tأ³ - Uy Nل»— - ؤگأ´ng Anhآ - Hأ Nل»™i.

Cئ Sل» ؤگأ€O Tل؛ O Tل؛ I PHأچA Bل؛®C

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Bل؛¯c Ninh: ؤگئ°ل»ng Nguyأھجƒn Traجƒi - P. Voجƒ Cئ°ئ،ج€ng – Tp.آ Bل؛¯c Ninh (Cئ، sل»ں chأnh)

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Vؤ©nh Phأ؛c:ؤگئ°ل»ng Lأ½ Nam ؤگل؛؟, Phئ°ل»ng Khai Quang, TP Vؤ©nh Yأھn, tل»‰nh Vؤ©nh Phأ؛c (cئ، sل»ں chأnh)

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Hل؛£i Phأ²ng: 420 Lل؛،ch Tray, quل؛n Ngأ´ Quyل»پn, TP Hل؛£i Phأ²ng (cئ، sل»ں chأnh)

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Hل؛£i Dئ°ئ،ng: ؤگoأ n Nhل»¯ Hأ i, phئ°ل»ng Quang Trung, TP Hل؛£i Dئ°ئ،ng, tل»‰nh Hل؛£i Dئ°ئ،ng (cئ، sل»ں chأnh)

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Thأ،i Nguyأھn: ؤگئ°ل»ng Hoأ ng Vؤƒn Thل»¥, phئ°ل»ng Hoأ ng Vؤƒn Thل»¥, TP Thأ،i Nguyأھn (cئ، sل»ں chأnh)

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Bل؛¯c Giang: ؤگئ°ل»ng Trل؛§n Nguyأھn Hأ£n – P. Thل»چ Xئ°ئ،ng – Tp.آ Bل؛¯c Giang.

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Nam ؤگل»‹nh: ؤگئ°ل»ng Lأھ Hل»“ng Phong – Tp.آ Nam ؤگل»‹nh - Tل»‰nh Nam ؤگل»‹nh

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Thأ،i Bأ¬nh:آ ؤگئ°ل»ng Trل؛§n Hئ°ng ؤگل؛،o - Tp.آ Thأ،i Bأ¬nh - tل»‰nh Thأ،i Bأ¬nh

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Quل؛£ng Ninh: ؤگئ°ل»ng Nguyل»…n Vؤƒn Cل»« - TP Hل؛، Long -آ Quل؛£ng Ninh.

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Hأ Nam: ؤگئ°ل»ng Quy Lئ°u, phئ°ل»ng Minh Khai, TP. Phل»§ Lأ½, tل»‰nh Hأ Nam.

Cئ Sل» ؤگأ€O Tل؛ O Tل؛ I MIل»€N TRUNG

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i ؤگأ Nل؛µng:آ Trل؛§n Cao Vأ¢n, quل؛n Thanh Khأھ, TP ؤگأ Nل؛µng

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Vإ©ng Tأ u:آ Nguyل»…n Du, phئ°ل»ng 1, TP. Vإ©ng Tأ u, tل»‰nh Bأ Rل»‹a Vإ©ng Tأ u.

Cئ Sل» ؤگأ€O Tل؛ O Tل؛ I PHأچA NAM

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Thل»§ ؤگل»©c: Sل»‘ 35 Lأھ Vؤƒn Chأ -آ Q. Thل»§ ؤگل»©cآ - Tp. Hل»“ Chأ Minh.

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Bأ¬nh Dئ°ئ،ng: ؤگئ°ل»ng Hoأ ng Hoa Thأ،m - TP Thل»§ Dل؛§u Mل»™tآ - tل»‰nh Bأ¬nh Dئ°ئ،ng.

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Biأھn Hأ²a:آ Hأ Huy Giأ،p, phئ°ل»ng Quyل؛؟t Thل؛¯ng, TP. Biأھn Hأ²a -آ Tل»‰nh ؤگل»“ng Nai.

Cئ Sل» ؤگأ€O Tل؛ O Tل؛ I MIل»€N Tأ‚Y

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Cل؛§n Thئ، (cs chأnh thل»©c): ؤگئ°ل»ng Nguyأھجƒn Traجƒi, phئ°ل»ng Caجپi Khل؛؟, quل؛n Ninh Kiل»پu, TP Cل؛§n Thئ،

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i An Giang: ؤگئ°ل»ng Lyجپ Thaجپi Tأ´ج‰, phئ°ل»ng Myجƒ Xuyأھn, tp Long Xuyأھn, tل»‰nh An Giang

ؤگل»‹a chل»‰ hل»چc kل؛؟ toأ،n tل؛،i Tiل»پn Giang: ؤگئ°ل»ng Thأ،i Sanh Hل؛،nh, TP Mل»¹ Tho, Tل»‰nh Tiل»پn Giang

Daج£ cho em hل»ڈi thأ´ng tin khأ³a hأ³c vل»پ hأ³a ؤ‘ئ،n ؤ‘iل»‡n tل» ؤ‘ئ°ل»£c khأ´ng ل؛،

Chaج€o baج£n, Kأھجپ toaجپn Haج€ Nأ´ج£i seجƒ tئ° vأ¢جپn trئ°ج£c tiأھجپp cho baج£n nha!