Bài viết dưới đây Trung tâm kế toán Hà Nội sẽ gửi đến các bạn các chức năng, nhiệm vụ của kế toán chi phí sản xuất và tinh giá thành sản phẩm trong điều kiện ứng dụng phần mềm kế toán.

Nhiệm vụ

- Như chúng ta đã biết, để tổ chức kế toán chi phí sản xuất và tính giá thành sản phẩm, đáp ứng được yêu cầu quản lý chi phí sản xuất và giá thành sản phẩm ở doanh nghiệp, kế toán chi phí sản xuất và tính giá thành sản phẩm cần phải thực hiện tốt các nhiệm vụ sau:

- Xác định đối tượng kế toán tập hợp chi phí sản xuất và đối tượng tính giá thành phù hợp với đặc thù của doanh nghiệp và yêu cầu quản lý, từ đó tổ chức mã hoá, phân loại các đối tượng cho phép nhận diện, tìm kiếm một cách nhanh chóng, không nhầm lẫn các đối tượng trong quá trình xử lý thông tin tự động.

- Tổ chức vận dụng các tài khoản kế toán phù hợp với phương pháp kế toán hàng tồn kho mà doanh nghiệp lựa chọn. Tuỳ theo yêu cầu quản lý để xây dựng hệ thống danh mục tài khoản, kế toán chi tiết cho từng đối tượng để kế toán chi phí sản xuất và tính giá thành sản phẩm.

- Tổ chức tập hợp, kết chuyển, hoặc phân bổ chi phí sản xuất theo đúng từng trình tự đã xác định.

- Tổ chức xác định các báo cáo cần thiết về chi phí sản xuất và giá thành sản phẩm để chương trình tự động xử lý, kế toán chỉ việc xem, in và phân tích chi phí sản xuất và giá thành sản phẩm. Ngoài ra, có thể xây dựng hệ thống sổ, báo cáo có tính tự động và xây dựng các chỉ tiêu phân tích cơ bản để thuận tiện cho việc bổ sung và phân tích.

- Tổ chức kiểm kê, xử lý, cập nhật số lượng sản phẩm dở dang cuối tháng, số lượng sản phẩm hoàn thành, sản phẩm dở dang đầu tháng,… Xây dựng phương pháp đánh giá sản phẩm dở dang khoa học, hợp lý để xác định giá thành và hạch toán giá thành sản phẩm hoàn thành sản xuất trong kỳ một cách đầy đủ và chính xác.

Nguyên tắc:

Nguyên tắc và các bước tiến hành kế toán chi phí sản xuất và tính giá thành:

- Việc tập hợp các chi phí sản xuất hoàn toàn do máy tự nhận dữ liệu từ các bộ phận liên quan và tự máy tính toán, phân bổ chi phí sản xuất trong kỳ. Do đó, từng khoản mục chi phí phải được mã hoá ngay từ đầu tương ứng với các đối tượng chịu chi phí.

- Căn cứ kết quả kiểm kê đánh giá sản xuất kinh doanh dở dang trong kỳ theo từng đối tượng tập hợp chi phí sản xuất và nhập dữ liệu sản phẩm dở dang cuối kỳ vào máy.

- Lập thao tác các bút toán điều chỉnh, bút toán khoá sổ, kết chuyển cuối kỳ trên cơ sở hướng dẫn có sẵn.

Căn cứ vào yêu cầu của người sử dụng thông tin, tiến hành kiểm tra các báo cáo cần thiết.

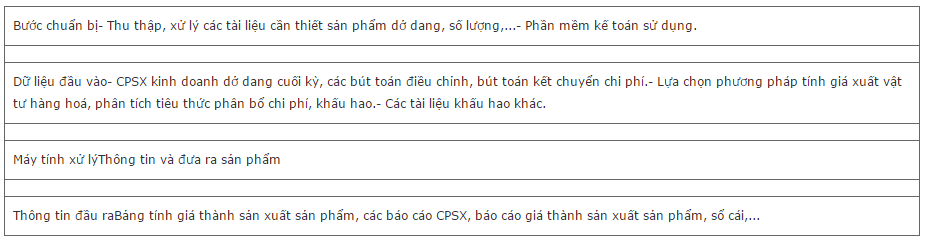

Trình tự xử lý có thể khái quát theo sơ đồ sau (Sơ đồ 1.8.):

Kế toán chi phí sản xuất và giá thành sản phẩm

Những công việc mà người sử dụng cần nắm vững khi làm kế toán máy là:

- Cài đặt và khởi động chương trình

- Xử lý nghiệp vụ

- Nhập dữ liệu:

- Nhập các dữ liệu cố định (nhập 1 lần);

- Nhập dữ liệu phát sinh của kỳ báo cáo.

- Xử lý dữ liệu

- Xem/in sổ sách báo cáo.

Kế toán chi phí sản xuất

Xử lý nghiệp vụ

Mỗi chứng từ có một màn hình nhập dữ liệu khác nhau với các yếu tố khác nhau tuân theo hệ thống chế độ kế toán hiện hành hoặc theo yêu cầu quản lý. Muốn nhập dữ liệu 1 chứng từ gốc nào đó, ta chỉ cần lựa chọn và nhập dữ liệu vào các ô càn thiết ngầm định sẵn.

Kế toán chi phí nguyên vật liệu: sử dụng chứng từ xuất vật liệu và định khoản theo mối liên hệ đối ứng tài khoản.

Kế toán chi phí nhân công: phần mềm thường cho phép người dùng tạo ra bảng lương theo ý muốn và thực hiện tính lương, điều khiển bút toán tự động.

Kế toán chi phí sản xuất chung: tương tự như kế toán chi phí nguyên vật liệu , chi phí nhân công.

Nhập dữ liệu

– Kế toán chi phí nguyên vật liệu trực tiếp thì việc nhập các dữ liệu cố định, khai báo các thông số, nhập các dữ liệu vào các danh mục mà liên quan đến các phần hành kế toán trước, trừ khi bổ sung, mở rộng qui mô thêm vao danh mục.

– Kế toán chi phí nhân công, sau khi lập phương thức tính lương chỉ cần nhập một số mục như ngày, giờ công, lương cơ bản, máy sẽ tự tính.

– Kế toán chi phí sản xuất chung: nhập các dữ liệu cố định như khai báo các thông số, nhập các dữ liệu vào các chuyên mục. Nhập dữ liệu phát sinh của kỳ báo cáo.

Xử lý và in sổ sách, báo cáo

Tập hợp chi phí sản xuất kinh doanh cuối kỳ

Các phần mềm có thể thiết lập Menu kết chuyển cuối kỳ hoặc thiết kế 1 chứng từ để tiến hành kết chuyển từ tài khoản đầu 6 sang tài khoản 154, nếu tập hợp chi phí theo địa điểm phát sinh chi phí thì phải xây dựng danh mục phân xưởng.

Để phục vụ cho việc tính giá thành theo khoản mục, phần mềm có thể xây dựng danh mục các khoản mục chi phí, kết hợp với các tài khoản chi phí để tập hợp các chi phí vào sổ sách, báo cáo theo các khoản mục. Từ đó, lấy số liệu lên bảng tính giá thành theo khoản mục hoặc tập hợp chi phí theo khoản mục. Khi nhập dữ liệu, các phát sinh phải chi ra khoản mục chi phí để chương trình tập hợp.

Kế toán giá thành sản phẩm

Kiểm kê đánh giá sản phẩm làm dở cuối kỳ: phần mềm kế toán không thể tự xác định được khối lượng và mức độ hoàn thành của sản phẩm. Do vậy, kế toán phải xây dựng phương pháp tính toán sản phẩm làm dở cuối kỳ và mức độ hoàn thành để nhập vào chương trình.

Phương pháp tính giá thành được doanh nghiệp tự xây dựng và cài đặt ngầm định phù hợp với điều kiện, tổ chức kế toán tại doanh nghiệp.