Đánh giá sản phẩm dở dang theo chi phí sản xuất định mức trong trường hợp doanh nghiệp áp dụng hệ thống kế toán chi phí sản xuất và tính giá thành theo định mức hoặc trường hợp doanh nghiệp đã xây dựng được hệ thống định mức chi phí hợp lý.

Theo phương pháp này, kế toán căn cứ vào khối lượng sản phẩm dở dang đã kiểm kê ở từng công đoạn sản xuất, quy đổi theo mức độ hoàn thành của sản phẩm dở dang và định mức khoản mục phí ở từng công đoạn tương ứng cho từng đơn vị sản phẩm để tính ra chi phí định mức cho sản phẩm dở dang ở từng công đoạn, sau đó tổng hợp cho từng loại sản phẩm.

Trong bài viết này Kế Toán Hà Nội xin được trình bày phương pháp đánh giá sản phẩm dở dang theo chi phí sản xuất định mức.

1. Nội dung của phương pháp đánh giá sản phẩm dở dang theo chi phí sản xuất định mức

– Căn cứ vào định mức các khoản mục chi phí (chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung) cho từng thành phẩm, nửa thành phẩm

– Căn cứ vào số lượng sản phẩm dở dang đã kiểm kê cuối kỳ.

► Kế toán tính giá trị sản phẩm dở dang cuối kỳ theo công thức sau:

2. Điều kiện áp dụng phương pháp đánh giá sản phẩm dở dang theo chi phí sản xuất định mức

Phương pháp này được áp dụng đối với các doanh nghiệp đã xây dựng được hệ thống định mức chi phí sản xuất hợp lý và ổn định.

>> Có thể bạn quan tâm???

- Trung tâm học kế toán tại Bình Dương

- Trung tâm học kế toán tại TPHCM

- Trung tâm học kế toán tại Quận 3

3. Ví dụ cụ thể phương pháp đánh giá sản phẩm dở dang theo chi phí sản xuất định mức

Tại công ty cổ phần tập đoàn Kế Toán Hà Nội, trong tháng 4/2017 có số liệu sau:

– Đơn vị tính đồng Việt Nam

– Đánh giá sản phẩm dở dang cuối kỳ theo chi phí sản xuất định mức

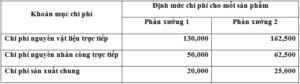

– Sản phẩm A phải trải qua 2 phân xưởng liên tục, chi phí sản xuất định mức cho mỗi đơn vị sản phẩm tính ở từng phân xưởng như sau:

– Cuối tháng T4/17 có số liệu như sau:

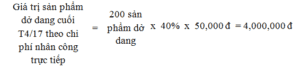

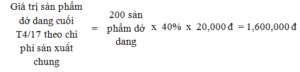

Phân xưởng 1: Hoàn thành 3,000 nửa thành phẩm sản phẩm A; còn lại 200 sản phẩm dở dang.

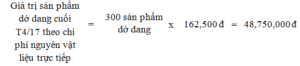

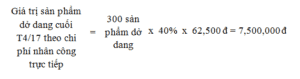

Phân xưởng 2: Nhận 3,000 nửa thành phẩm sản phẩm A của phân xưởng 1 để tiếp tục sản xuất và hoàn thành được 2,700 sản phẩm A; còn lại 300 sản phẩm dở dang.

►Kế toán tính Giá trị sản phẩm dở dang cuối T4/17 như sau:

Có 2 cách tính:

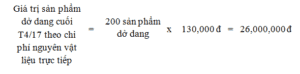

a) Cách 1: Nếu doanh nghiệp đánh giá sản phẩm dở dang chỉ theo chi phí nguyên vật liệu trực tiếp

Giá trị sản phẩm dở dang cuối T4/17 được xác định như sau:

b) Cách 2: Nếu doanh nghiệp đánh giá sản phẩm dở dang theo tất cả các khoản mục chi phí (chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung):

– Trong trường hợp này, giả định mức độ hoàn thành của sản phẩm dở dang của cả 2 phân xưởng là 40% (mức độ hoàn thành do bộ phận nghiệp vụ của doanh nghiệp đánh giá).

– Chi phí nguyên vật liệu trực tiếp tính cho thành phẩm và nửa thành phẩm là 100%, chi phí nhân công trực tiếp và chi phí sản xuất chung đánh giá theo mức độ hoàn thành.

Giá trị sản phẩm dở dang cuối T4/17 được xác định như sau:

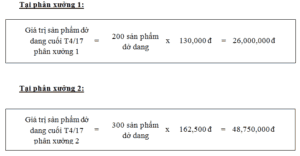

Tại phân xưởng 1:

– Giá trị sản phẩm dở dang cuối T4/17 tính theo chi phí nguyên vật liệu trực tiếp:

– Giá trị sản phẩm dở dang cuối T4/17 tính theo chi phí nhân công trực tiếp:

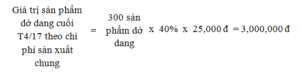

– Giá trị sản phẩm dở dang cuối T4/17 tính theo chi phí sản xuất chung:

► Giá trị sản phẩm dở dang cuối T4/17 tại phân xưởng 1:

Tại phân xưởng 2:

– Giá trị sản phẩm dở dang cuối T4/17 tính theo chi phí nguyên vật liệu trực tiếp:

– Giá trị sản phẩm dở dang cuối T4/17 tính theo chi phí nhân công trực tiếp:

– Giá trị sản phẩm dở dang cuối T4/17 tính theo chi phí sản xuất chung:

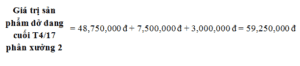

►Giá trị sản phẩm dở dang cuối T4/17 tại phân xưởng 2:

Chúc các bạn thành công!