Nội dung chính của bài viết:

- Điều kiện áp dụng tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ;

- Đối tượng tập hợp chi phí và đối tượng tính giá thành;

- Cách tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ;

- Ví dụ cụ thể về cách tính giá thành sản xuất theo phương pháp loại trừ giá trị sản phẩm phụ.

Mời các bạn theo dõi bài viết sau của Kế Toán Hà Nội.

1. Điều kiện áp dụng cách tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ:

Áp dụng thích hợp với những doanh nghiệp trong trường hợp cùng một quy trình công nghệ sản xuất đồng thời với việc sản xuất ra sản phẩm chính còn thu được sản phẩm phụ

Sản phẩm được coi là sản phẩm phụ khi đủ các điều kiện sau:

+ Khi nó không phải là mục đích chính của sản xuất

+ Phải có giá trị sử dụng

+ Chiếm tỷ trọng nhỏ so với sản phẩm chính (thường <10% so với sản phẩm chính).

>>Tham khảo thêm các khóa học kế toán thực hành:

2. Đối tượng tập hợp chi phí và đối tượng tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ:

– Đối tượng tập hợp chi phí sản xuất: Là toàn bộ quy trình công nghệ

– Đối tượng tính giá thành: Là sản phẩm chính.

3. Trình tự tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ:

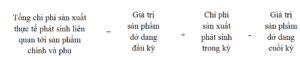

Tập hợp tổng chi phí sản xuất thực tế phát sinh liên quan tới sản phẩm chính và phụ, theo công thức:

– Xác định tổng chi phí sản xuất của sản phẩm phụ: Được tính theo giá kế hoạch, giá tiêu thụ nội bộ hoặc giá ước tính,

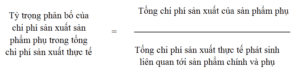

– Tính tỷ trọng phân bổ của chi phí sản xuất sản phẩm phụ trong tổng chi phí sản xuất thực tế, sau đó tính chi phí sản xuất sản phẩm phụ theo từng khoản mục chi phí (nguyên vật liệu trực tiếp, nhân công trực tiếp và sản xuất chung):

+ Tính tỷ trọng phân bổ của chi phí sản xuất sản phẩm phụ trong tổng chi phí sản xuất thực tế, theo công thức sau:

+ Tính chi phí sản xuất sản phẩm phụ theo từng khoản mục chi phí (nguyên vật liệu trực tiếp, nhân công trực tiếp và sản xuất chung), theo công thức sau:

– Tính giá thành sản phẩm chính hoàn thành trong kỳ, theo công thức sau:

– Lập bảng tính giá thành thành phẩm trong kỳ.

4. Ví dụ cụ thể cách tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ:

Tại công ty sản xuất gỗ để bán ra thị trường, trong quá trình tạo ra sản phẩm chính là Gỗ và sản phẩm phụ là Vỏ cây để bán cho nhà máy giấy.

● Đơn vị tiền tệ: 1.000 đồng Việt Nam, sản phẩm chính: m3, sản phẩm phụ: Kg,

● Công ty tính giá thành theo phương pháp loại trừ giá trị sản phẩm phụ,

● Giá trị sản phẩm dở dang cuối kỳ được đánh giá theo chi phí nguyên vật liệu trực tiếp,

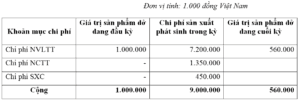

● Các khoản mục chi phí trong tháng 5/ 2017 như sau:

● Sản phẩm thu được trong kỳ như sau:

– Gỗ hoàn thành nhập kho 3.146 m3

– Vỏ cây thu được 20.000 kg, giá trị thu hồi ước tính 100.000 nghìn đồng và doanh nghiệp chưa bán.

⇒ Với số liệu trên, kế toán tính giá thành sản phẩm chính (gỗ) theo phương pháp loại trừ giá trị sản phẩm phụ (vỏ cây) như sau:

Kế toán tính toán các số liệu như sau:

– Tổng chi phí sản xuất thực tế phát sinh liên quan tới Gỗ và Vỏ cây, như sau:

– Xác định tổng chi phí sản xuất của Vỏ cây: Theo giá trị thu hồi ước tính là: 100.000 nghìn đồng

– Tính tỷ trọng phân bổ của chi phí sản xuất Vỏ cây trong tổng chi phí sản xuất thực tế, như sau:

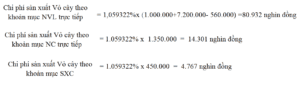

– Tính chi phí sản xuất Vỏ cây theo từng khoản mục chi phí (nguyên vật liệu trực tiếp, nhân công trực tiếp và sản xuất chung), như sau:

– Tính giá thành sản xuất Gỗ, như sau:

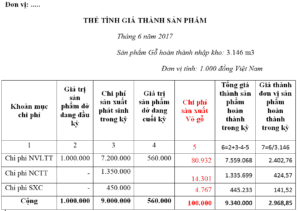

– Lập bảng tính giá thành như sau:

Chúc các bạn thành công!