Trong các công việc quan trọng của một người kế toán trong doanh nghiệp thì báo cáo tài chính là các báo cáo kế toán cung cấp các thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của doanh nghiệp, đáp ứng các yêu cầu cho nhà quản lý doanh nghiệp đưa ra các quyết định về kinh tế.

1. Báo cáo tài chính là gì?

Tên Tiếng Anh: Financial Statement, viết tắt là: CF

Báo cáo tài chính là các báo cáo kế toán cung cấp các thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của doanh nghiệp đáp ứng các cầu cho những người sử dụng chúng trong việc đưa ra các quyết định về kinh tế.

2. Các công việc của báo cáo tài chính

Thứ nhất, tổng hợp và trình bày một cách tổng quát, toàn diện tình hình các tài sản, nguồn vốn, công nợ, tình hình và kết quả hoạt động sản xuất, kinh doanh của doanh nghiệp trong một kỳ kế toán.

Thứ hai, cung cấp các thông tin kinh tế, tài chính chủ yếu cho việc đánh giá tình hình và kết quả hoạt động của doanh nghiệp, đánh giá thực trạng tài chính của doanh nghiệp trong kỳ hoạt động đã qua và những dự đoán trong tương lai. Thông tin của báo cáo tài chính là căn cứ quan trọng cho việc đề ra các quyết định về quản lý, điều hành hoạt động sản xuất, kinh doanh, hoặc đầu tư vào doanh nghiệp của các chủ doanh nghiệp, chủ sở hữu, các nhà đầu tư, các chủ nợ hiện tại và tương lai của doanh nghiệp.

Tùy theo mỗi nước, có hệ thống báo cáo tài chính riêng, đồng thời các nước hiện nay cố gắng tuân thủ theo Hệ thống tiêu chuẩn tài chính quốc tế chung. Tại Việt Nam, hệ thống báo cáo tài chính bao gồm:

- Bảng cân đối kế toán: là bảng báo cáo tài chính tổng hợp dùng để khái quát toàn bộ tài sản và nguồn vốn tương ứng với tài sản đó tại một thời điểm nhất định.

- Báo cáo kết quả sản xuất kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Bảng thuyết minh báo cáo tài chính

- Các báo cáo khác theo quy định tại pháp luật.

>> Tham khảo: Khóa học lập báo cáo tài chính và quyết toán thuế của Kế toán Hà Nội

3. Thuật ngữ tài chính:

- Bảng cân đối kế toán Balance sheet (B/S)

- Báo cáo kết quả kinh doanh (Báo cáo lãi lỗ) Income statement

- Tài sản Total Assets

- Nợ Total Liabilities

- Vốn chủ sở hữu Owners’ Equity

- Tổng doanh thu Total Revenue

- Giá vốn hàng bán Cost of Sales

- Lợi nhuận gộp Gross Profit

4. Trách nhiệm lập và trình bày báo cáo tài chính

- Tất cả các doanh nghiệp thuộc các ngành, các thành phần kinh tế đều phải lập và trình bày báo cáo tài chính năm

- Đối với DNNN, các doanh nghiệp niêm yết trên thị trường chứng khoán còn phải lập báo cáo tài chính giữa niên độ dạng đầy đủ.

- Công ty mẹ và tập đoàn phải lập báo cáo tài chính hợp nhất giữa niên độ (*) và báo cáo tài chính hợp nhất vào cuối kỳ kế toán năm

5. Yêu cầu lập và trình bày báo cáo tài chính

- Trung thực và hợp lý

- Lựa chọn và áp dụng các chính sách kế toán phù hợp theo quy định của chuẩn mực kế toán

- Cung cấp thông tin đáng đáng tin cậy, khi:

−Trình bày trung thực, hợp lý tình hình tài chính và tình hình kết quả KD của DN

−Phản ảnh bản chất hơn là hình thức

−Trình bày khách quan, không thiên vị

−Tuân thủ nguyên tắc thận trọng

−Trình bày đầy đủ trên mọi khía cạnh trọng yếu

Việc lập báo cáo tài chính phải căn cứ vào số liệu sau khi khoá sổ kế toán năm. Báo cáo tài chính phải được lập đúng nội dung, phương pháp và trình bày nhất quán giữa các kỳ kế toán. Báo cáo tài chính phải được người lập, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán ký, đóng dấu của đơn vị.

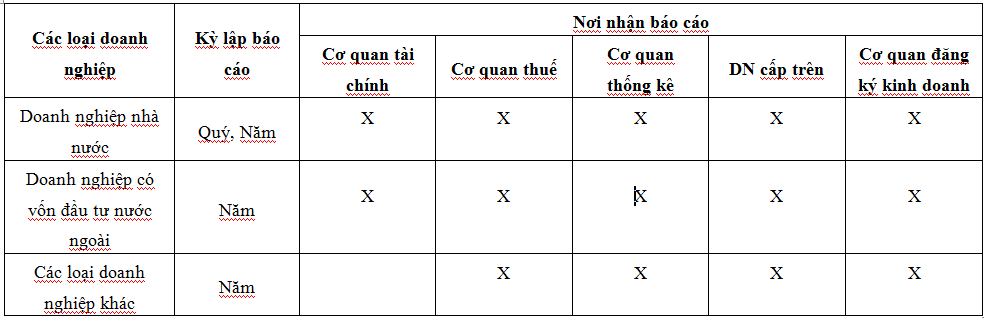

6. Thời gian nộp và nơi nộp

Thời hạn nộp:

A. Đối với doanh nghiệp nhà nước

- Đơn vị kế toán phải nộp báo cáo tài chính năm chậm nhất là 30 ngày kể từ ngày kết thúc kỳ kế toán năm; đối với Tổng công ty nhà nước chậm nhất là 90 ngày

B. Đối với các loại doanh nghiệp khác

- Đơn vị kế toán là doanh nghiệp tư nhân và công ty hợp danh phải nộp báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; Đối với các đơn vị kế toán khác, thời hạn nộp báo cáo tài chính năm chậm nhất là 90 ngày;

- Đơn vị kế toán trực thuộc nộp báo cáo tài chính năm cho đơn vị kế toán cấp trên theo thời hạn do đơn vị kế toán cấp trên quy định.

Nơi nộp:

Trung tâm kế toán Hà Nội – đào tạo kế toán trên chứng từ thực tế. Ngoài ra chúng tôi còn cung cấp các dịch vụ kế toán cho doanh nghiệp vừa và nhỏ chỉ với 500.000đ – 1.000.000đ / tháng.

khóa học kế toán cơ bản, học phí là bao nhiêu thế bạn?

Chào bạn, khóa kế toán cơ bản cho người chưa biết học phí 4.000.000đ/khóa. Hiện nay trung tâm đang có ưu đãi giảm giá 50% học phí. Liên hệ 0973946715 để được tư vấn đầy đủ cũng như nhận ưu đãi học phí lớn nhất bạn nhé!

Thực hiện công khai danh sách doanh nghiệp dịch vụ kế toán và danh sách người hành nghề kế toán theo quy định. Cung cấp thông tin liên quan đến doanh nghiệp dịch vụ kế toán, cá nhân hành nghề kế toán cho tổ chức, cá nhân có yêu cầu theo quy định của pháp luật; Tổng hợp và báo cáo tình hình hoạt động hành nghề kế toán hàng năm trong cả nước để nộp cho Bộ Tài chính. Đây có phải là báo cáo tài chính không ạ

Cho em hỏi hạch toán phụ thuộc có cần mở sổ sách gì không ạ? Em cảm ơn!