Mời các bạn theo dõi bài viết sau của Kế Toán Hà Nội.

>> Tính giá thành sản phẩm theo phương pháp trực tiếp

1. Điều kiện áp dụng cách tính giá thành theo đơn đặt hàng.

Áp dụng trong điều kiện doanh nghiệp sản xuất đơn chiếc hoặc hàng loạt theo đơn đặt hàng. Đặc điểm phương pháp này là tính giá theo từng đơn đặt hàng nên việc tổ chức kế toán chi phí phải chi tiết hóa theo từng đơn hàng.

2. Đối tượng tập hợp chi phí và đối tượng tính giá thành theo đơn đặt hàng.

+ Đối tượng tập hợp chi phí sản xuất: Là từng đơn đặt hàng.

+ Đối tượng tính giá thành: Là từng sản phẩm hoặc từng loạt hàng đã sản xuất hoàn thành theo đơn đặt hàng của khách hàng. Kỳ tính giá thành không phù hợp với kỳ báo cáo mà là khi đơn đặt hàng hoàn thành.

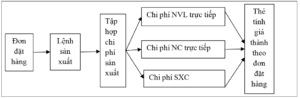

3. Trình tự tính giá thành theo đơn đặt hàng.

Kế toán chi phí sản xuất cần phải mở bảng kê để tập hợp chi phí sản xuất theo từng sản phẩm, từng loạt hàng theo từng đơn đặt hàng.

+ Đối với chi phí trực tiếp (như chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp) phát sinh liên quan trực tiếp đến đơn đặt hàng nào thì hạch toán trực tiếp cho đơn đặt hàng đó theo các chứng từ gốc.

+ Đối với chi phí sản xuất chung được tập hợp theo từng bộ phận, phân xưởng, cuối tháng phân bổ cho từng đơn đặt hàng theo tiêu chuẩn phù hợp (như giờ công sản xuất, chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp…).

Phương pháp tính giá thành: Tuỳ theo tính chất, số lượng sản phẩm của từng đơn đặt hàng để áp dụng phương pháp thích hợp như phương pháp trực tiếp, phương pháp phân bước, phương pháp tỉ lệ, phương pháp hệ số hay phương pháp liên hợp.

Cuối mỗi tháng căn cứ chi phí sản xuất đã tập hợp ở từng phân xưởng, đội sản xuất theo từng đơn đặt hàng trên bảng kê chi phí sản xuất để ghi vào các bảng tính giá thành của đơn đặt hàng có liên quan:

+ Nếu đơn đặt hàng đã thực hiện hoàn thành thì toàn bộ chi phí đã tập hợp trên bảng tính giá thành là tổng giá thành thực tế của đơn đặt hàng hoàn thành.

+ Nếu đơn đặt hàng chưa hoàn thành thì chi phí đã tập hợp được trong bảng tính giá thành là giá trị của sản phẩm làm dở.

Lưu ý: Trong thực tế có những đơn đặt hàng sản xuất nhiều loại sản phẩm (hàng loạt), có một số sản phẩm đã sản xuất xong nhập kho hoặc giao trước cho khách hàng. Nếu cần hạch toán thì giá thành của những sản phẩm này được tính theo giá thành kế hoạch, phần chi phí còn lại là giá trị của sản phẩm làm dở và giá trị sản phẩm làm dở của đơn hàng được xác định như sau:

Tóm tắt quy trình tính giá thành theo đơn đặt hàng như sau:

4. Ví dụ cụ thể cách tính giá thành theo đơn đặt hàng.

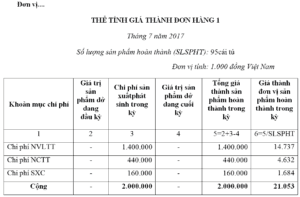

Tại công ty sản xuất tủ văn phòng, có một phân xưởng sản xuất chính, trong tháng 7/2017 có nhận được 2 đơn đặt hàng số 1 và số 2. Số liệu tập hợp được trong tháng 7/2017 như sau:

Chi phí sản xuất chung cho cả 2 đơn hàng là: 312.000 nghìn đồng, phân bổ cho 2 đơn hàng theo chi phí nguyên vật liệu trực tiếp.

Cuối tháng 7/2017 đơn hàng 1 sản xuất xong giao 95cái tủ hoàn thành cho khách hàng, đơn hàng 2 chưa hoàn thành.

► Với số liệu trên, kế toán tập hợp chi phí và tính giá thành cho từng đơn hàng như sau:

– Phân bổ chi phí sản xuất chung cho từng đơn đặt hàng:

– Lập thẻ tính giá thành cho từng đơn hàng:

+ Đơn hàng số 1 đã thực hiện xong có thẻ tính giá thành như sau:

+ Do đơn hàng 2 chưa thực hiện xong nên sản phẩm của đơn hàng 2 là sản phẩm dở dang và tổng chi phí dở dang của đơn hàng 2 là:

1.330.000 + 418.000 + 152.000 = 1.900.000 nghìn đồng.

Chúc các bạn thành công!