Như chúng ta đã biết, phần mềm Excel được coi là trợ thủ đắc lực trong công việc kế toán với sự tiện dụng và tính tùy biến cao. Do đó, trung tâm kế toán Hà Nội đã xây dựng phần mềm thực hành kế toán trên Excel theo QĐ 48 và thông tư 200 mới nhất, có nhiều tính năng ưu việt giúp cho các bạn kế toán quản lý số liệu dễ dàng, lập báo cáo nhanh chóng và đặc biệt là hoàn toàn miễn phí.

1. Phần mềm kế toán Excel

Các bạn cần tải về: Mẫu phần mềm thực hành kế toán trên Excel. Đây là phần mềm kế toán Excel miễn phí do Cô Phạm Mai Liên – Chủ nhiệm bộ môn kế toán thực hành – Trung tâm kế toán Hà Nội thiết kế theo hình thức Nhật ký chung. (Có cả quyết định 48 và TT 200).

Hướng dẫn cách làm sổ sách kế toán trên Excel cụ thể như sau:

I. Các công việc đầu năm tài chính

1. Chuyển số dư cuối năm trước sang đầu năm nay:

– Vào số dư đầu kỳ “Bảng cân đối phát sinh tháng” (nhập vào TK chi tiết, ví dụ: số sư chi tiết của TK 156 phải nhập chi tiết đến từng mã hang).

– Vào số liệu đầu kỳ các Bảng phân bổ 142, 242, Bảng khấu hao TSCĐ, Bảng tổng hợp Nhập Xuất Tồn, và các Sổ khác ( nếu có )

– Chuyển lãi ( lỗ ) năm nay về năm trước ( Căn cứ vào số dư đầu kỳ TK 4212 trên Bảng CĐPS để chuyển ). Việc thực hiện này được định khoản trên Bảng nhập dữ liệu (BNL) và chỉ thực hiện 1 lần trong năm, vào thời điểm đầu năm.

2. Hạch toán chi phí thuế Môn bài phải nộp năm nay:

Nợ TK 6422 (Theo Quyết định 48) / hoặc 6428 (Theo Quyết định 15)

Có TK 3338

Khi nộp tiền thuế Thuế Môn bài:

Nợ TK 3338

Có TK 111/ TK 112 (Tiền mặt hoặc chuyển khoản).

II. Các công việc trong tháng

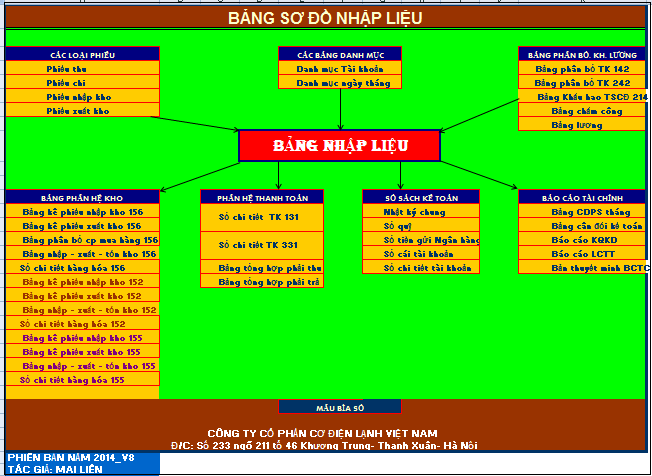

1. Vào các nghiệp vụ phát sinh trong kỳ trên Bảng nhập dữ liệu (BNL).

– Khi có phát sinh các nghiệp vụ kinh tế các bạn phải hạch toán hết vào bảng nhập liệu này, sau đó mới đến các sổ chi tiết liên quan với nó.

Chú ý: Trong quá trình làm việc phải đồng nhất về tải khoản và mã hàng hóa khi hạch toán:

– Trên CĐPS tháng bạn nhập số dư đầu kỳ vào TK nào thì khi hạch toán trên BNL bạn cần hạch toán đúng vào TK đó.

– Một khách hàng hay một mã hàng chỉ được tồn tại một mã. Một khách hàng khi ghi nhận công nợ với mã nào (131MD) thì khi thanh toán phải thanh toán cho mã đó (131MD). Một mã hàng khi nhập kho mã khì thi xuất kho phải xuất đúng mã đó.

– Bạn nên thống nhất một cách đặt mã khách, mã hàng (là chữ viết tắt hoặc là số, nên viết hoa, không cách)

– Bạn nên khai báo thêm TK chi tiết cho các TK tổng hợp thì bạn phải thêm dòng và khai báo TK chi tiết đó trên DMTK.

2. Hướng dẫn cách nhập liệu một số nghiệp vụ chủ yếu:

a. Các nghiệp vụ không liên quan đến Thu, Chi, Nhập, Xuất:

Với các nghiệp vụ này bạn không phải nhập liệu vào các cột: Số phiếu Thu/Chi/Nhập/Xuất, cột số lượng Nhập và số lượng Xuất (DKT, GBN, GBC).

b. Các nghiệp vụ liên quan đến Phải thu, Phải trả:

Hạch toán trên BNL chi tiết đến từng đối tượng cụ thế:

– Nếu phát sinh thêm Khách hàng hoặc nhà cung cấp mới – Thì phải khai báo chi tiết đối tượng KH hoặc NCC mới bên bảng Danh mục tài khoản và đặt mã Tài khoản ( Mã khách hàng) cho KH/NCC đó, đồng thời định khoản chi tiết bên BNL theo mã TK mới khai báo.

VD: Phải thu của Công ty Cổ phần Mạnh Dũng ( là khách hàng mới ).

Bước 1: Sang DMTK khai chi tiết khách hàng – Công ty cổ phần Mạnh Dũng với mã Khách hàng là: 1311 hoặc 131MD ( Khai báo phía dưới Tk 131 ) ( Việc khai báo mã TK như thế nào là tuỳ vào yêu cầu quản trị của bạn )

Bước 2: Hạch toán bên BNL theo mã TK ( Mã KH ) đã khai báo cho Công ty Cổ phần Mạnh Dũng là 1311 hoặc 131MD

– Nếu không phát sinh Khách hàng mới thì khi gặp các nghiệp vụ liên quan đến TK 131 và TK 331, ta quay lại Danh mục TK để lấy Mã Khách hàng đã có và định khoản trên NKC.

c. Các nghiệp vụ Mua, Bán hàng hóa (TK 156):

Hạch toán trên BNL chi tiết đến từng mã hàng cụ thể:

– Trường hợp mua hàng hoá Nhập kho:

Bước 1: Nhập ngày tháng, số hiệu, diễn giải theo hóa đơn mua hàng.

Bước 2: Kiểm tra tại DMTK xem mã hàng đó đã tồn tại hay chưa. Nếu tồn tại rồi thì coppy mã hàng đó về BNL để định khoản. Nếu chưa tồn tại thì đặt mã và tên cho hàng hóa đó trên DMTK, sau đó coppy mã mới đặt về BNL để định khoản. (VD: 156-DK-XD35).

Bước 3: Làm đối ứng

Bước 4: Kê số lượng nhập và thành tiền tương ứng với từng mã hàng tại cột số lượng nhập và 2 cột phát sinh Nợ/Có.

Bước 5: Nhập số Phiếu Nhập kho tại cột Số phiếu Nhập/Xuất/Thu/Chi tương ứng với các mã hàng nhập kho.

– Trường hợp có chi phí mua hàng kèm theo:

Nếu phát sinh chi phí ( vận chuyển, bốc dỡ, lưu kho…) cho việc mua hàng thì phải phân bổ chi phí mua hàng cho từng mặt hàng tại “Bảng phân bổ chi phí” như nhau:

| Chi phí của mặt hàng A | = | Tổng chi phí | X | số lượng (hoặc thành tiền) mặt hàng A |

|

Tổng số lượng (hoặc tổng thành tiền của lô hàng) |

– Trường hợp bán hàng hoá:

Bước 1: Hạch toán bút toán doanh thu: với số tiền tại dòng “Cộng tiền hàng “ trên hoá đơn bán ra được ghi vào TK5111.

Bước 2: Hạch toán bút toán giá vốn: bạn ghi Nợ TK 632/ghi Có chi tiết cho từng mã hàng kê số lượng xuất, không kê tiền (vì phương pháp tính giá vốn là Bình quân đầu kỳ, cho nên cuối kỳ khi tính được giá vốn ở “Nhập xuất tồn kho” thì mới dùng công thức VLOOKUP để tìm số tiền tương ứng cho từng nghiệp vụ)

d. Các nghiệp vụ liên quan đến Thu/Chi:

– Sau khi định khoản xong thì tại cột “Thu/chi/Nhập/Xuất” tương ứng dòng ghi Nợ hoặc ghi Có TK 1111 bạn nhập chữ PT001 (nếu là phiếu thu số 1), PC001 (nếu là phiếu chi số 1)

e. Các nghiệp vụ phát sinh mới Công cụ dụng cụ hoặc TSCĐ (tức liên quan đến các TK 142, 242, 211)

– Sau khi định khoản trên BNL phải sang bảng phân boor142, 242, Bảng khấu hao TSCĐ để khai báo thêm công cụ dụng cụ hoặc tài sản cố định này vào bảng và tính ra số cần phân bổ trong kỳ hoặc số cần trích khấu hao trong kỳ.

III. Hạch toán các bút toán cuối tháng

– Hạch toán các bút toán về tiền lương cuối tháng (căn cứ vào bảng lương)

– Trích khấu hao tài sản cố định (số liệu từ bàng khấu hao TSCĐ)

– Phân bổ chi phí trả trướng dài hạn, ngắn hạn ( nếu có) (từ bảng số liệu từ bảng PB142, 242)

– Kết chuyển thuế GTGT

– Tìm giá vốn cho các nghiệp vụ ghi nhận giá vốn trên BNL mỗi khi bạn bán hàng

– Kết chuyển giá vốn hàng xuất bán trong kỳ

– Kết chuyển các khoản giảm trừ doanh thu ( nếu có):

– Kết chuyển doanh thu thuần trong kỳ

– Kết chuyển Doanh thu hoạt động tài chính ( nếu có ) trong kỳ

– Kết chuyển chi phí hoạt động tài chính( nếu có ) trong kỳ

– Kết chuyển chi phí bán hàng, quản lý trong kỳ:

– Kết chuyển thu nhập khác ( nếu có) trong kỳ:

– Kết chuyển chi phí khác( nếu có ) trong kỳ:

– Tạm tính thuế TNDN phải nộp trong quý ( nếu quý đó có lãi )

– Kết chuyển chi phí thuế TNDN ( nếu có) trong kỳ ( Chỉ thực hiện ở cuối năm tài chính)

– Kết chuyển lãi ( lỗ) trong kỳ:

IV. Hướng dẫn lên các bảng biểu tháng:

– Lập bảng tổng hợp Nhập – Xuất – Tồn kho:

– Lập bảng Phân bổ Chi phí trả trước ngắn hạn, dài hạn, khấu hao TSCĐ

– Lập bảng cân đối phát sinh tháng;

IV. Cách kiểm tra số liệu trên bảng cân đối phát sinh:

– Trên CĐPS thì tổng phát sinh bên Nợ phải bằng tổng phát sinh bên Có

– Tổng PS Nợ trên CĐPS bằng tổng PS Nợ/Có trên BNL

– Các tài khoản loại 1 và loại 2 không có số dư bên Có. Trừ một số tài khoản như 159, 131, 214,..

– Các tài khoản loại 3 và loại 4 không có số dư bên Nợ, trừ một số tài khoản như 331, 3331, 421,..

– Các tài khoản loại 5 đến loại 9 cuối kỳ không có số dư.

– TK 112 phải khớp với Sổ phụ ngân hàng,

– TK 133, 3331 phải khớp với chỉ tiêu trên tờ khai thuế

– TK 156 phải khớp với dòng tổng cộng trên Báo cáo NXT kho

– TK 142, 242 phải khớp với dòng tổng cộng trên bảng phân bổ 142, 242

– TK 211 , 214 phải khớp với dòng tổng cộng trên Bảng khấu hao TSCĐ

VI. HƯỚNG DẪN LẬP CÁC SỔ CUỐI KỲ:

– Hướng dẫn lập bảng kê phiếu Nhập Xuất kho

– Hướng dẫn lập sổ Chi tiết vật tư hàng hóa trên Excel

– Hướng dẫn lập sổ Quỹ tiền mặt tiền gửi ngân hàng.

– Hướng dẫn lập sổ chi tiết các tài khoản

– Hướng dẫn lập sổ chi tiết thanh toán với người mua người bán.

– Hướng dẫn lập bảng tổng hợp thanh toán với người mua người bán

– Hướng dẫn lập sổ cái trên Excel

– Hướng dẫn lập sổ Nhật ký chung trên Excel

VII. HƯỚNG DẪN LẬP BÁO CÁO TÀI CHÍNH

– Lập bảng Cân đối phát sinh năm:

– Lập bảng cân đối kế toán

– Lập bảng báo cáo kết quả kinh doanh

– Lập báo cáo lưu chuyển tiền tệ

– Lập thuyết minh báo cáo tài chính

Trên đây là những hướng dẫn cơ bản cách làm sổ sách kế toán trên Excel của Công ty kế toán Hà Nội, nếu các bạn thấy khó hiểu có thể tham gia Lớp học thực hành kế toán trên Excel, khai giảng thường xuyên hàng tuần.

Cho em hỏi mẫu thì em có sẵn rồi nhưng làm công thức sao để phần mềm hoàn hảo?

Em là học viên cũ của Kế toán Hà Nội. Trung tâm có thể gửi giúp em phần mềm kế toán Excel theo thông tư 200 được không ạ. File trước em học là theo QĐ 48

Chào em, Kế toán Hà Nội sẽ gửi phần mềm kế toán Excel mới nhất qua email cho em nhé!

tôi không mở được danh mục tài khoản trên phần mềm

Chào anh, anh gọi điện tới tổng đài hỗ trợ nghiệp vụ kế toán miễn phí của KTHN 19006246 để được tư vấn nhé!

mình đang cần học lớp kế toán để nắm vững nghiệp vụ.thì quy trình học như nào,chi phí học ra sao sdt:0981350xxx xin tư vấn

Chào Dương, trung tâm kế toán Hà Nội sẽ gọi điện tư vấn trực tiếp về khóa học nghiệp vụ kế toán qua sđt bạn gửi nhé!