- Điều kiện áp dụng tính giá thành theo phương pháp phân bước (tổng cộng chi phí ) có tính giá thành nửa thành phẩm;

- Đối tượng tập hợp chi phí và đối tượng tính giá thành;

- Cách tính giá thành theo phương pháp phân bước (tổng cộng chi phí ) có tính giá thành nửa thành phẩm;

- Ví dụ cụ thể về cách tính giá thành sản xuất theo phương pháp phân bước (tổng cộng chi phí ) có tính giá thành nửa thành phẩm.

Mời các bạn theo dõi bài viết sau của Kế Toán Hà Nội.

1. Điều kiện áp dụng tính giá thành theo phương pháp phân bước (tổng cộng chi phí) có tính giá thành nửa thành phẩm.

– Phương pháp tính giá thành phân bước được áp dụng đối với các Doanh nghiệp có quy trình công nghệ chế biến, sản xuất phức tạp kiểu liên tục. Các lĩnh vực doanh nghiệp thường áp dụng như: Doanh nghiệp dệt, cơ khí chế tạo, may mặc, sản xuất nội thất…

– Vậy quy trình công nghệ chế biến, sản xuất phức tạp kiểu liên tục là như thế nào?

Quy trình công nghệ chế biến, sản xuất phức tạp kiểu liên tục được hiểu như sau: Để chế biến, sản xuất ra một loại sản phẩm phải qua nhiều giai đoạn công nghệ chế biến, sản xuất (bộ phận, phân xưởng chế biến, sản xuất), mỗi bước công nghệ (mỗi bộ phận, phân xưởng) tạo ra nữa thành phẩm (bán thành phẩm), nữa thành phẩm của giai đoạn trước (bộ phận trước, phân xưởng trước) là đối tượng chế biến, sản xuất của giai đoạn sau (bộ phận, phân xưởng sau) và giai đoạn cuối cùng (bộ phận, phân xưởngcuối cùng) mới tạo ra thành phẩm.

– Tính giá thành theo phương pháp phân bước có tính giá thành nửa thành phẩm khi Doanh nghiệp có nhu cầu bán nữa thành phẩm ra ngoài hoặc có nhu cầu hoạch toán nội bộ cao giữa các giai đoạn công nghệ ( bộ phận, phân xưởng) trong Doanh nghiệp. Đòi hỏi phải xác định giá thành nữa thành phẩm trước khi xác định giá thành thành phẩm.

? Có thể bạn quan tâm:

- Học nghiệp vụ kế toán tại Long Biên

- Học nghiệp vụ kế toán tại Gia Lâm

- Học nghiệp vụ kế toán tại Minh Khai

2. Đối tượng tập hợp chi phí và đối tượng tính giá thành theo phương pháp phân bước (tổng cộng chi phí) có tính giá thành nửa thành phẩm.

– Đối tượng tập hợp chi phí sản xuất: Là từng giai đoạn công nghệ (từng bộ phận, phân xưởng chế biến, sản xuất)

– Đối tượng tính giá thành: Là thành phẩm ở giai đoạn cuối hoặc nửa thành phẩm ở từng giai đoạn và thành phẩm ở giai đoạn cuối.

3. Trình tự tính giá thành theo phương pháp phân bước có tính giá thành nửa thành phẩm.

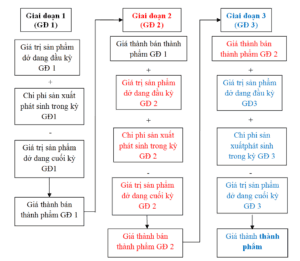

– Căn cứ chi phí phát sinh ở giai đoạn 1, giá trị sản phẩm dở dang ở giai đoạn 1 để tính ra giá thành bán thành phẩm ở giai đoạn 1.

– Căn cứ giá thành bán thành phẩm ở giai đoạn 1chuyển qua và chi phí phát sinh ở giai đoạn 2, giá trị sản phẩm dở dang ở giai đoạn 2 để tính ra giá thành bán thành phẩm ở giai đoạn2.

– Căn cứ giá thành bán thành phẩm ở giai đoạn (n-1) chuyển qua và chi phí phát sinh ở giai đoạn (n), giá trị sản phẩm dở dang ở giai đoạn (n) để tính ra giá thành thành phẩm ở giai đoạn n (giai đoạn cuối cùng).

Giả sử một quy trình sản xuất liên tục gồm 3 giai đoạn, có thể mô tả quá trình kết chuyển chi phí và tính giá thành theo sơ đồ sau:

4. Ví dụ cụ thể tính giá thành theo phương pháp phân bước (tổng cộng chi phí) có tính giá thành nửa thành phẩm:

Tại Công ty may Đức Giang, Sản xuất loại áo sơ mi A phải qua 2 phân xưởng: Phân xưởng Cắt may (giai đoạn 1) và phân xưởng Hoàn thiện (giai đoạn 2 – cuối) (là và kiểm soát chất lượng sản phẩm).

Trong tháng 5/2017 có các tài liệu sau:

● Doanh nghiệp đánh giá sản phẩm dở dang cuối kỳ của từng phân xưởngtheo phương pháp ước lượng sản phẩm hoàn thành tương đương.

● Đơn vị tiền tệ: 1.000 đồng Việt Nam, sản phẩm: Cái

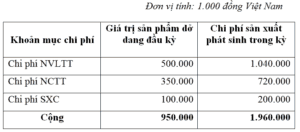

● Phân xưởng Cắt May T5/2017 có số liệu sau:

– Giá trị sản phẩm dở dang đầu T5/17 và chi phí sản xuất phát sinh trong T5/17 như sau:

– Hoàn thành 11.000 bán thành phẩm chuyển sang phân xưởng Hoàn Thiện tiếp tục sản xuất, còn lại 640 sản phẩm dở với mức độ hoàn thành 90%.

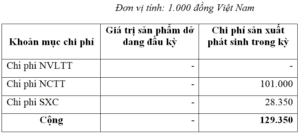

● Phân xưởng Hoàn Thiện T5/2017 có số liệu sau:

– Giá trị sản phẩm dở dang đầu T5/17 và chi phí sản xuất phát sinh trong T5/17 như sau:

– Nhập kho 11.000 bán thành phẩm từ phân xưởng Cắt May chuyển sang và cuối T5/17 hoàn thành nhập kho 11.000 áo sơ mi A (không có sản phẩm dở dang).

Với số liệu trên, kế toán tính giá thành theo phương pháp phân bước có tính giá thành nửa thành phẩm như sau:

a) Tính giá thành bán thành phẩm T5/17 tại phân xưởng Cắt May:

a1) Tính giá trị sản phẩm dở dang cuối T5/17

-Tính giá trị sản phẩm dở dang cuối T5/17 theo chi phí nguyên vật liệu trực tiếp:

– Tính giá trị sản phẩm dở dang cuối T5/17 theo chi phí nhân công trực tiếp và chi phi sản xuất chung:

Để tính được giá trị sản phẩm dở dang cuối T5/17 theo chi phí nhân công trực tiếp và chi phi sản xuất chung, kế toán phải quy đổi số lượng sản phẩm dở dang thành số lượng sản phẩm hoàn thành tương đương như sau:

+ Tính giá trị sản phẩm dở dang cuối T5/17 theo chi phí nhân công trực tiếp:

+ Tính giá trị sản phẩm dở dang cuối T5/17 theo chi phí sản xuất chung:

⇒ Vậy giá trị sản phẩm dở dang cuối T5/17 tại phân xưởng Cắt May là:

84.673 + 53.241+ 14.927= 152.842 nghìn đồng.

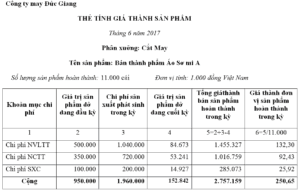

a2) Lập bảng tính giá thành bán thành phẩm ở phân xưởng Cắt May.

Sau khi tính được giá trị sản phẩm dở dang cuối T5/17 tại phân xưởng Cắt May, kế toán lập bảng tính giá thành bán thành phẩm ở phân xưởng Cắt May như sau:

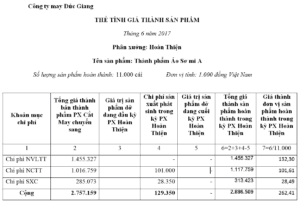

b) Tính giá thành thành phẩm T5/17 tại phân xưởng Hoàn Thiện:

Tại Phân xưởng Hoàn Thiện không có sản phẩm dở dang cuối kỳ, kế toán lập bảng tính giá thành thành phẩm ở phân xưởng Hoàn Thiện như sau:

Chúc các bạn thành công!